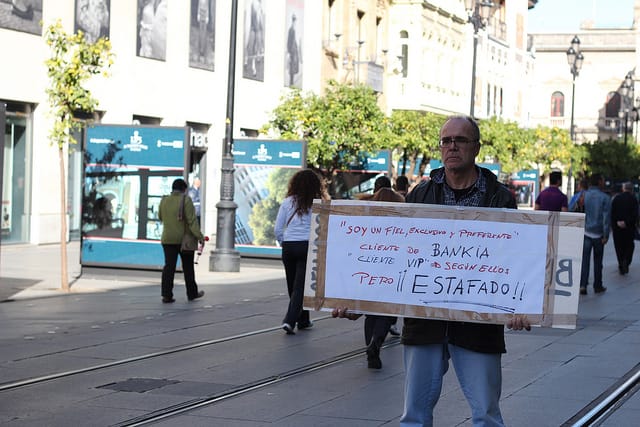

PARTICIPACIONES PREFERENTES. BANKIA CONDENADA POR LOS TRIBUNALES A DEVOLVER 150.000 € A UN MATRIMONIO MADRILEÑO

Los afectados por las participaciones preferentes y deuda subordinada de bankia y otros bancos podrían recuperar todo su dinero por la vía judicial.

Tan sólo faltan unos días para que se agote el plazo de solicitud de arbitraje para los afectados de las participaciones preferentes de Bankia.

Exdirector sucursal Bankia imputado por venta de participaciones preferentes a un matrimonio de ancianos

Infracciones muy graves en la auditoría de Deloitte a Bankia, para la venta de acciones. El timo de las acciones de Bankia