Las conocidas “hipotecas Multidivisa” referenciadas a francos suizos son contratos de préstamo ordinarios en los que se incorpora, entre las condiciones económicas, una cláusula denominada multidivisa, que habilita a modificar la moneda del préstamo con su tipo de interés de referencia en una serie de fechas determinadas, en este caso a francos suizos.

De esta forma, las cuotas de amortización y de interés quedarán supeditados a la evolución del franco suizo y su interés de referencia.

Causas del error

La comercialización de estas hipotecas en francos suizos no es sino, una muestra más, de lo provechosa que ha resultado ser para las entidades financieras la asimetría de información, medios técnicos y conocimientos financieros existente entre estas y sus clientes

Parece indiscutible que, si los prestatarios hubiesen sido informados de que, con dicha cláusula multidivisa, asumirían el riesgo de que la deuda contraída se incrementase, no habrían contratado. Sin embargo, la práctica irregular no se limita a omitir riesgos (lo cual bastaría para declarar nulo el contrato). Las entidades financieras disponían de fuentes técnicas e información para prever, con relativa fiabilidad, la evolución que previsiblemente experimentaría los tipos de cambio y de interés de cada divisa.

Algunos de estos sistemas son muy conocidos en el sector financiero: los tipos implícitos a plazo y su estructura temporal del euro, precio a plazo de la divisa, volatilidad histórica e implícita para el par de divisas, etc….

Esto significa que las entidades financieras introdujeron estas condiciones económicas (siempre favorables para quien las redacta), a sabiendas de lo que ocurriría. Abusando de su posición de experto, incurriendo en mala fe manifiesta y causando un gravísimo perjuicio al minorista.

Es más, en dicho contexto, el personal bancario focalizó el análisis del mercado del dinero en las fechas previas a la explosión de la burbuja inmobiliaria (datos completamente irrelevantes para la operación), sin trasladar la información de los indicadores que mostraban su presumible evolución futura, variables que sí tendrían repercusión económica en el cliente.

¿Cuál es la situación actual de las hipotecas en francos?

El Banco Central suizo anunció el 15 de enero de 2015 que suprimía el tipo máximo de 1,20 francos suizos (CFH) por 1 euro, practicado desde 2012, como consecuencia del «importante aumento de las divergencias entre las políticas monetarias» de los países de la zona euro.

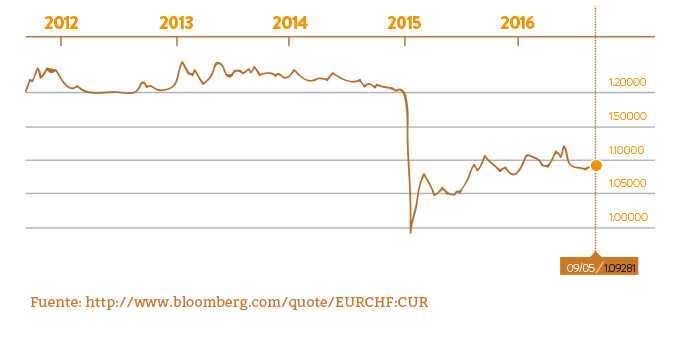

Esto supuso, como puede observarse en el gráfico siguiente, una apreciación desorbitada en cuestión de días. Pasando de 1,68 Eur/Chf en Octubre de 2007 a 0,99 Eur/Chf en Junio de 2015:

Por tanto, la situación actual de los prestatarios dependerá de la fecha concreta del préstamo y las condiciones particulares de cada contrato. Lo que es manifiesto es que, debido a las fechas en que se concedieron la mayoría de las hipotecas multidivisa con modificación a franco suizo y la apreciación experimentada por dicha divisa, en muy pocos casos los clientes se habrán visto favorecidos respecto a sus obligaciones financieras.

A modo de ejemplo, un préstamo referenciado a franco suizo contratado en Junio de 2008 a 1,61 Eur/Chf a día de hoy (1,09 Eur/Chf), habría experimentado una apreciación (depreciación del Euro) de un 32%. Porcentaje en que se habrá encarecido el principal del préstamo más intereses.

Esto unido a que, tanto el Euribor como el Libor, han pasado de tipos al 5% y 4% respectivamente, los últimos meses de 2008, a tipos negativos en la actualidad. Una evolución muy similar que no habría justificado, en absoluto, la incorporación de la cláusula multidivisa con fines de cobertura.

En definitiva, es imprescindible contrastar con especialistas el impacto económico causado por esta invención que, una vez más, ha resultado ser una manipulación de las entidades financieras.

{kind=link}