Las sentencias del Tribunal Supremo no obligan a los jueces, pero la jurisprudencia del TJUE sí, tanto a jueces como tribunales, y por segunda vez, nuestro Alto Tribunal ha vuelto a incumplir su doctrina.

El 27 de enero de 2022, con sus sentencias sobre IRPH, el Tribunal Supremo volvió a mostrar su empeño en proteger a las entidades financieras, dejando a más de un millón de afectados por IRPH desprotegidos ante la justicia.

La conclusión que se desprende de las últimas sentencias sobre el IRPH, es que el Supremo ha aplastado el deber de transparencia exigido por la doctrina del Tribunal de Justicia de la Unión Europea, que se ha saltado por completo. El Tribunal Supremo vuelve a «vulnerar» el principio de primacía del derecho de la UE frente al nacional al «no respetar» la doctrina del TJUE sobre la cláusula IRPH.

Son preocupantes dos cuestiones:

¿Qué protección tienen los consumidores afectados si el más alto tribunal de España no sigue las recomendaciones del TJUE en materia de cláusulas abusivas?

¿Qué protección tienen los afectados si su Tribunal Supremo, el que tiene la obligación de servirles y velar por sus derechos, avala mediante sentencia el incumplimiento de las leyes por parte de los bancos?

Desde Arriaga Asociados seguimos luchando por defender los derechos de los consumidores ante las entidades financieras y, si es preciso, frente a los órganos judiciales que desoyen sus derechos. Por este motivo, interpusimos una denuncia ante la Comisión Europea con la intención de que la justicia comunitaria intervenga frente al TS y el 16 de marzo, hemos puesto una querella por lo penal contra cuatro Magistrados del Supremo por posible prevaricación y coacciones, tras las últimas sentencias sobre IRPH.

Marzo de 2022 – Arriaga Asociados presenta una demanda por lo penal contra 4 magistrados del TS por el IRPH

Siguiendo nuestro compromiso adquirido con nuestros clientes en particular, y con la defensa de los intereses de consumidores y usuarios en general, hemos presentado hoy una querella en la Sala Segunda de lo Penal, del Tribunal Supremo (TS) contra cuatro Magistrados de la Sala Primera, de lo Civil, del Tribunal Supremo, por los delitos de prevaricación y coacciones al no aplicar la jurisprudencia europea sobre el IRPH en las tres sentencias dictadas el pasado 27 de enero de 2022 en las que reconocía que la cláusula IRPH, a pesar de ser no transparente, no es abusiva pues no era necesario informar al cliente al tratarse de un índice oficial.

Además, el Tribunal Supremo en su Auto de 15 de febrero, rec. 1070/2021 ha dictaminado que la retirada del recurso de casación por el consumidor no llevará aparejada la condena en costas en los litigios por IRPH por falta de “interés casacional”. Lo que supone incentivar de forma

masiva a todos los consumidores a no presentar recursos de casación sobre el IRPH, sin estudiar el caso concreto tal y como exige el Tribunal de Justicia de la Unión Europea.

El Supremo se aparta de la doctrina del Tribunal de Justicia de la Unión Europea, y también de su propia doctrina, respecto a cómo ha de ser la protección de los derechos de los consumidores, en lo que consideramos una auténtica “falta de respeto al estado de derecho”.

Por todo esto, hemos decidido perseguir e investigar la comisión de un posible delito de prevaricación, el cual se comete cuando, debiendo aplicar una determinada norma o jurisprudencia al dictar una sentencia lo hace de manera injusta y a sabiendas, perjudicando a casi un millón de consumidores lo que supone la no devolución de más de 30.000 millones de euros según el análisis de la prensa económica.

Es necesario también investigar un posible delito de coacciones cuando el Tribunal Supremo “incentiva” y presiona al consumidor a no presentar o desistir de un recurso de casación de IRPH en contra de su deseo, bajo la premisa de “ahorrarse” la condena en costas porque el tema del IRPH ha “perdido interés casacional”, es lo que subyace en el Auto del Tribunal Supremo de 15 de febrero, en el que el Supremo anuncia que va a dar “carpetazo” al asunto del IRPH para cualquier consumidor.

Denunciamos en la Querella que el Tribunal Supremo parece que tiene como principal motivación ahorrar a los bancos la devolución de miles de millones de euros a casi un millón de consumidores porque:

1.Falta deliberadamente a su obligación de aplicar el Derecho de la Unión Europea y la jurisprudencia del TJUE que está por encima de cualquier otra norma o jurisprudencia, lo cual obliga a los jueces y tribunales españoles de manera imperativa de acuerdo al artículo 4 bis de la Ley Orgánica del Poder Judicial.

2.El TS, en las sentencias del IRPH, argumenta de forma distinta a lo que lo hizo en otras sentencias previas sobre asuntos similares, como la Cláusula Suelo. No justifica su radical cambio de criterio en conceptos como “transparencia” y “abusividad” que estudia ahora de forma distinta para el IRPH a lo que lo hizo para la Cláusula Suelo. Incluso varios Magistrados opinan contradiciendo su propia doctrina en sus publicaciones anteriores.

3.Europa exige estudiar cada caso del IRPH de forma individual y el Tribunal Supremo utiliza argumentos genéricos y masivos en favor de la posición de los bancos, lo que hace que cualquier caso del IRPH se pueda desestimar. El Alto Tribunal exime a los bancos de informar a sus clientes, aunque esto suponga un grave perjuicio para ellos, contraviniendo al TJUE.

El Tribunal Supremo, cita la mitad del párrafo del Auto del TJUE sobre la existencia de datos públicos disponibles y accesibles, sobre el índice IRPH (en el BOE) y omite maliciosa y deliberadamente la segunda parte del párrafo donde Europa dice que el banco tiene que cumplir con el deber de informar personalmente: “y de la información facilitada, en su caso por el profesional, un consumidor medio normalmente informado y razonablemente atento y perspicaz estuviera en condiciones de comprender el funcionamiento concreto del modo del cálculo del índice de referencia y de valorar así, basándose en criterios precisos y comprensibles, las consecuencias económicas, potencialmente significativas, de dicha cláusula sobre sus obligaciones financieras”.

Ignorando la segunda parte del párrafo, el TS se vale para eximir al banco de proporcionar información leal alguna para que el consumidor tomara una decisión conociendo las consecuencias económicas del IRPH, provocando todo ello que los clientes pagaran miles de millones de euros de más a los bancos.

4.Utiliza argumentos masivos como que la mera publicación del IRPH en el BOE hace que el consumidor conozca el coste de su préstamo, sin tener en cuenta que cualquier consumidor medio, en la década de los 2000, no tenía acceso al BOE (bien porque se publicaba en papel o bien porque no tuviera acceso a medios digitales); tampoco tiene en cuenta que la definición del IRPH en el BOE no es íntegra y tampoco se explica su funcionamiento en el BOE.

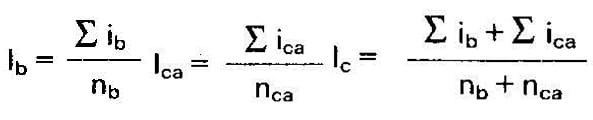

Esta es la información del cálculo del índice IRPH:

¿El consumidor medio podría entender el método de cálculo con esta fórmula? ¿Los magistrados querellados lo podrían entender? ¿Con esta fórmula los magistrados querellados pueden justificar que el cliente consumidor fue convenientemente informado?

5.Otro argumento utilizado por el Supremo es que “imponer un índice oficial presupone siempre buena fe del banco”. El TS reconoce que los bancos han incumplido la normativa bancaria que le obligaba a entregar información al consumidor sobre el IRPH y, a pesar de ello, el Supremo sigue defendiendo que el banco actuó de buena fe, ¿no cumplir con normas imperativas no es actuar con mala fe? El Alto Tribunal exime al banco, en contra de la ley española y europea, y de la doctrina del TJUE, de facilitar a su cliente cualquier información.

6.Indica la Sala que el banco no ha perjudicado económicamente al consumidor al imponer el IRPH porque la entidad no podía saber cómo iba a evolucionar en el futuro el índice. El banco sí lo podía saber, es un experto financiero, acostumbrado a manejar y elaborar previsiones a futuro con las que toma decisiones en su práctica empresarial ordinaria, mientras que sus clientes son consumidores y no tenían ninguna idea, por lo que tenían que confiar en la entidad financiera. Durante décadas el IRPH siempre ha sido superior al EURIBOR, porque el modo de cálculo es diferente, y matemáticamente es superior (el IRPH es una TAE que engloba los índices, más las comisiones y diferenciales del resto de los préstamos), por ello, según la norma que lo regula, al IRPH debía aplicársele un diferencial negativo para igualarlo al coste de mercado porque, si no, su coste iba a estar por encima del resto de índices. La práctica habitual de los bancos fue todo lo contrario, poner un diferencial positivo, por ello, los bancos conocían el mayor coste que le imponían al consumidor al ponerle un IRPH sin un diferencial negativo.

Esto sólo puede obedecer a la finalidad de salvaguardar el interés de ahorrar a la Banca la devolución de más de 30.000 millones de euros, en perjuicio de cerca de un millón de familias afectadas que tendrían derecho a la devolución de los intereses cobrados de más, con la gravedad y factor añadido de ser el TS el que sienta las bases de la interpretación y aplicación normativa en el ámbito civil, lo que supone condicionar las decisiones de todos los órganos inferiores: Audiencias Provinciales y Juzgados de Instancia, que quedan “afectados” por la aplicación de dicha jurisprudencia, aún en contra de la falta de información que rodeó el IRPH, que les ha llevado a reconocer la nulidad de la cláusula o a plantear las múltiples cuestiones prejudiciales resueltas por el TJUE.

El Tribunal Supremo, al que se le exige el máximo saber y rigor jurídico, resuelve el IRPH con argumentos masivos y genéricos, lo que evidencia la voluntad clara de favorecer los intereses bancarios sin proteger los derechos de los consumidores e incluso coaccionar para que no los ejerzan y esto debe ser investigado por un presunto delito de prevaricación y coacciones.

Febrero de 2022 – Arriaga Asociados demanda al Supremo ante la Comisión Europea por las sentencias del 27 de enero de 2022 sobre IRPH

No es la primera, es la segunda vez que denunciamos ante la Comisión Europea. Recordemos, que ya en noviembre de 2020 tras las sentencias del TS en esta misma línea, denunciamos ante la Comisión por el mismo asunto. En esa ocasión, la Comisión nos respondió que se iba a mantener a la espera de las resoluciones del TJUE por las dos cuestiones prejudiciales planteadas por los jueces de Barcelona e Ibiza.

Pues bien, una vez resueltas dichas cuestiones prejudiciales mediante los autos del TJUE de noviembre de 2021, el Tribunal Supremo, lo ha vuelto a hacer. De nuevo se ha pronunciado a favor de las entidades financieras, a las que exonera de cualquier obligación de información al consumidor sobre el índice IRPH y sus consecuencias económicas. Es más, traslada el consumidor la responsabilidad de informarse a través del BOE, como si un consumidor medio fuera capaz de comprender el funcionamiento de dicho índice consultando el valor mensual que se publica en el BOE que, por otro lado, cabe destacar qe este boletín era de difícil acceso en el momento que se formalizaron la mayoría de los préstamos hipotecarios con IRPH. Nuestra legislación actual recoge la obligación de los bancos a informar en el momento de contratación ¿Cómo el Tribunal Supremo puede defender, mediante sentencia, que se evada el cumplimiento de las leyes?

Arriaga Asociados, somos el despacho líder en la defensa de los derechos de consumidor y nos sentimos en el compromiso de dar un paso más allá. Por los afectados en general, y por nuestros clientes en particular, denunciamos por segunda vez ante la Comisión europea los desmanes del Supremo en materia de cláusulas abusivas.

Sentencia del Supremos sobre IRPH 27 de enero de 2021 contraria a los dictámenes del TJUE

No es la primera, es la segunda vez que denunciamos ante la Comisión Europea. Recordemos, que ya en noviembre de 2020 tras las sentencias del TS en esta misma línea, denunciamos ante la Comisión por el mismo asunto. En esa ocasión, la Comisión nos respondió que se iba a mantener a la espera de las resoluciones del TJUE por las dos cuestiones prejudiciales planteadas por los jueces de Barcelona e Ibiza.

Pues bien, una vez resueltas dichas cuestiones prejudiciales mediante los autos del TJUE de noviembre de 2021, el Tribunal Supremo, lo ha vuelto a hacer. De nuevo se ha pronunciado a favor de las entidades financieras, a las que exonera de cualquier obligación de información al consumidor sobre el índice IRPH y sus consecuencias económicas. Es más, traslada el consumidor la responsabilidad de informarse a través del BOE, como si un consumidor medio fuera capaz de comprender el funcionamiento de dicho índice consultando el valor mensual que se publica en el BOE que, por otro lado, cabe destacar qe este boletín era de difícil acceso en el momento que se formalizaron la mayoría de los préstamos hipotecarios con IRPH. Nuestra legislación actual recoge la obligación de los bancos a informar en el momento de contratación ¿Cómo el Tribunal Supremo puede defender, mediante sentencia, que se evada el cumplimiento de las leyes?

Recordemos que, en noviembre de 2021, conocíamos la resolución del TJUE sobre las hipotecas con IRPH. En el auto se dejaba de una forma clara, abierta la vía judicial para que sean los jueces nacionales los que decidieran sobre la transparencia y abusividad de las hipotecas IRPH.

Ahora, en esta sentencia el Supremo respalda las hipotecas ligadas al IRPH, ignorando de manera deliberada, las leyes y la jurisprudencia del TJUE. Pese a que, según el Tribunal de Justicia de la Unión Europea (TJUE), dicho análisis debe circunscribirse al momento de comercialización y formalización del préstamo hipotecario que la contiene, según cada caso y sus circunstancias concretas.

El Tribunal Supremo considera que el consumidor podía tener acceso a elementos externos al contrato y a la información proporcionada por el banco, como es el BOE, lo que le permitía estar informado sobre el índice. Desde mi punto de vista, esto es imposible. ¿Qué sentido tiene entonces que la legislación obligue al banco a informar a sus clientes? En el momento de la contratación, el banco no le facilitó al cliente la suficiente información sobre el índice IRPH, de modo que le hubiese permitido al cliente tomar una decisión prudente y con pleno conocimiento. Y, por lo tanto, en igualdad de condiciones e información con el EURIBOR, el consumidor no hubiese aceptado la cláusula de IRPH, ya que la cláusula sí es abusiva.

En los últimos 20 años, el IRPH nunca ha estado por debajo del EURIBOR. Suponiendo que la entidad bancaria comercializase la hipoteca en uno de los dos años en los que ambos índices estuviesen prácticamente alienados: ¿Se le informó al cliente sobre las diferencias de ambos índices? ¿Hubiese aceptado la cláusula de IRPH? Lo dudo.

Nadie en su sano juicio contrataría una hipoteca con IRPH si fuera consciente de lo que va a acabar pagando de más.

En definitiva, manteniendo inalterada su postura pro-banco, como ya hizo en noviembre de 2020, las principales conclusiones que alcanza el Tribunal Supremo español, en una sentencia que no sienta jurisprudencia al no ser de Pleno, son:

- Que la cláusula de es una Condición General del Contrato.

- Que la publicación en el Boletín Oficial del Estado salva las exigencias de transparencia en cuanto a la composición y cálculo.

- Que, aunque el Auto del TJUE afirma que no es necesario aportar la evolución del índice los últimos dos años, si dicha falta de aportación generase falta de transparencia, esta no genera de forma automática abusividad.

- Que no puede vulnerarse la buena fe (uno de los elementos de la abusividad) por ofrecer un índice oficial y menos cuando dicho índice era empleado por Gobierno central y algunos autonómicos para las Viviendas de Protección Oficial.

- Que no supone un desequilibrio el hecho de que el IRPH fuese más caro que otros índices y según el TS, el TJUE descarta que los bancos tuvieran que dar información sobre la evolución de otros índices o asesorar a los clientes sobre el mejor préstamo posible.

Profundizando en las contradicciones con lo que marca el TJUE

En definitiva, el TS sigue a favor de las entidades bancarias, como ya hizo en noviembre de 2020. Analizamos las conclusiones más importantes de su última sentencia y sus contradicciones con lo qe marca el TJUE:

Que la publicación en el Boletín Oficial del Estado salva las exigencias de transparencia en cuanto a la composición y cálculo. Esto quiere decir, que el consumidor debe informarse de manera extra, sin que el banco le facilite esa información. El TJUE determina que resulta imprescindible conocer el cálculo del IRPH y su evolución pasada para que el consumidor comprenda el funcionamiento del índice IRPH. Aunque el índice se publique en el BOE la entidad financiera debía entregar la suficiente información para su comprensión y así cumplir con las exigencias de transparencia.

La sentencia indica que no se ha justificado que el IRPH que es un índice “que está fiscalizado en todo caso por la administración pública», sea «más fácilmente manipulable» por parte de las entidades financieras que el resto de los índices oficiales. Esto quiere decir que no puede vulnerarse la buena fe (uno de los elementos de la abusividad) por ofrecer un índice oficial. La propia falta de información por parte de las entidades financieras es en consecuencia una vulneración de la “buena fe” que determinaría la abusividad del IRPH.

No supone un desequilibrio el hecho de que el IRPH fuese más caro que otros índices y según el TS, el TJUE descarta que los bancos tuvieran que dar información sobre la evolución de otros índices o asesorar a los clientes sobre el mejor préstamo posible. El TJUE analizó el “desequilibrio” determinando que puede producirse meramente de un perjuicio grave en la situación jurídica del consumidor. Por tanto, el incumplimiento por parte de los bancos de sus obligaciones de información al consumidor, determinan la abusividad de la cláusula IRPH. El TJUE exige que sea el juez nacional quien debe realizar las comprobaciones necesarias sobre si con todos los datos disponibles y la información facilitada un consumidor medio estuvo en condiciones de comprender el funcionamiento concreto del modo de cálculo del índice IRPH y valorar las consecuencias económicas.

Afectados por cláusula IRPH

No nos podemos quedar con los brazos cruzados, porque los que pagan el pato son el millón y medio de familias afectadas que siguen pagando de más por su hipoteca, no pueden seguir esperando.

Por suerte no estamos solos, somos muchos los abogados y especialistas en Derecho de Consumo que comparten nuestra postura. Y confiamos, además, en el criterio imparcial de los jueces españoles a la hora de interpretar la abusividad de la cláusula IRPH.

Tenemos el ejemplo reciente del Magistrado del Juzgado de Barcelona que elevó varias cuestiones prejudiciales sobre el IRPH a Europa, el Ilmo. Sr. Francisco González de Audicana, y que el 20 de enero de 2022 dictó sentencia reconociendo la nulidad de la cláusula IRPH y permitiendo al consumidor elegir entre la nulidad del préstamo, o bien, sustituir el IRPH por el Euribor. Esta es una de las sentencias más relevantes de IRPH tras el pronunciamiento del TJUE, por su estudio y análisis exhaustivo del índice. Una pena que el Supremo no la haya tomado como referencia.

Desde Arriaga Asociados estamos dispuestos a agotar todas las vías, nacionales y comunitarias para hacer valer los derechos de los consumidores.

Si tienes IRPH, llámanos al 900 264 600, podemos ayudarte.

Recordad que, si no reclamas, ellos ganan.